自从商贷调整后,很多人就在等公积金。

现在天津终于动了。

而且还是“双响炮”:

·10月28日起,放宽首套房认定标准。

·10月29日起,降低最低首付比例至15%。

但是,别激动!

15%首付,仅限购买配售型保障性住房。

最新披露财报显示,公司上半年实现营业收入162.13亿元,同比下降53.54%;归属于上市公司股东的净利润-30.64亿元。分季度看,公司Q1亏损8.80亿元,Q2亏损21.84亿元,亏损加剧。去年Q4公司亏损27.72亿元。

天津目前还没有入市在售的配售型保障性住房。

换言之,这个政策没啥用。

至于第一条政策,尺度的确比之前宽松,但已没多大吸引力。

弄不好甚至会起反作用。

所以不客气说,要想刺激市场,公积金还需继续发力。

那下一步,天津公积金会调哪?

●放开2次贷款次数限制?不可能!

什么是公积金?

公积金,其实是一种住房社会保障制度,“天生”带有普惠、保障性质。

这就注定它不能跟商贷一样,可以无限次使用。

以避免有人滥用。

●商转公?不可能!

天津从来就没有先例。

关键,现在公积金跟商贷相比没有优势,甚至存量房贷利率都降了。

“转公”的意义何在?没必要。

真正可以期待,也是最有效力的公积金政策是:

① 降利率

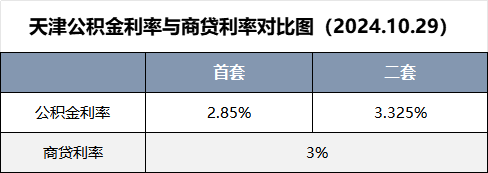

现在天津商贷利率3%。

公积金利率首套2.85%,二套3.325%。

也就是说,首套只比商贷低0.15个百分点。

二套更是“公商”倒挂。

比商贷还高出0.325个百分点。

即便现在放宽了公积金首套的认定,利率顶多就是从3.325%变成2.85%。

而商贷今年大概率还会降。

天津有望看到2字头。

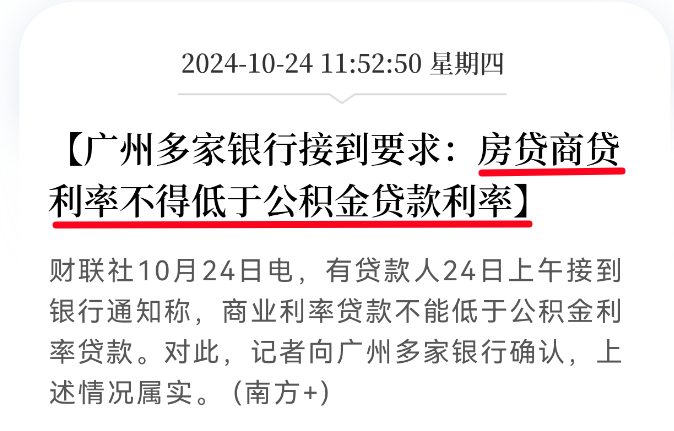

现在的问题是,公积金利率是“底线”,商贷不能低过公积金。

毕竟公积金的最大作用就是贷款买房,最大的优势就是利率低。

“公商倒挂”无疑会削弱它的吸引力。

让公积金沦为鸡肋。

但若LPR再降,天津就彻底倒挂了。

像广州、南京、苏州等地,就是因为商贷利率比公积金还低,所以被要求回调了。

很明显,低利率是大趋势。

但现在公积金反成“拦路虎”。

所以,天津迫切需要降公积金利率。

② 降首付

商贷首付,今年已经调了两回:5月,首套降至1.5成,二套降至2.5成。

10月,不再区分首二套。

二套首付也与首套一样,1.5成。

而公积金,只在3月时“追认”了去年的商贷政策:首套首付两成,二套三成。

相比商贷,已经慢了两拍了。

关键体现不出惠民来,这就很尴尬。

不仅对刚需首置的支撑力度不够,对二套仍然带有“惩罚性”。

与当下的大基调不符。

肉眼可见,现在从上到下都在大力鼓励改善。

所以,天津公积金有降首付的空间,甚至首二套拉齐也不无可能。

已经有城市行动了。

·9月29日,连云港二套房公积金贷款首付比例统一为15%;

·10月11日,青岛不再区分首二套,首付比例统一为15%,公积金贷款参照执行;

·10月25日,苏州公积金新政,购买首套或二套住房公积金首付比例均不低于20%;

·10月28日,沈阳二套房公积金贷款首付比例降至15%……

连上海的公积金首付也已与商贷拉齐。

10月18日起,上海二套公积金首付降至最低20%起。

更重要一点,用好公积金政策对天津楼市影响很大。

2023年天津“体制内”公积金缴存人数高达84.3万人,约占缴存总人数的26.11%。

而且天津很多人还有补充公积金。

补充公积金的比例一般能达到24-30%。

所以,体制内一个月公积金七八千很常见。有的甚至能上万。

若能把这部分“沉睡”的资金刺激出来,对楼市的作用力可想而知。

时不我待。

现在得赶紧加快脚步了股票配资哪个平台靠谱。